1. 分散投资风险:将资金分散投资于不同的资产类别和行业,以降低投资组合的整体风险。

A股IPO节奏放缓,但市场预期中的“跷跷板效应”没有出现,并购市场仍是乍暖还寒。

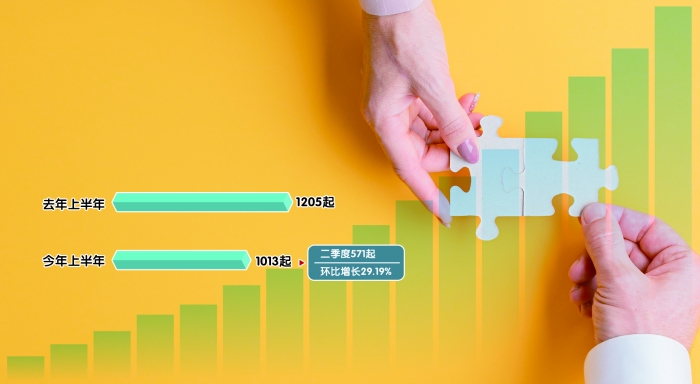

iFind数据显示,以首次公告日为计,上半年A股市场共披露1013起并购事件,同比减少15.93%。业务一线的感受亦是如此,多位投行人士反映,尽管外界对并购预期较高,但并购市场似乎“叫好不叫座”,实际成交不及预期。

不过,市场整体弱势之下,亦不乏积极信号。二季度以来,上市公司并购热情有所升温,A股共披露571起并购事件,环比增长29.19%。同时,以生物医药、机械设备、电子为首的“硬科技”行业中,围绕产业链上下游的并购活动逐渐增多。联储证券总经理助理、并购业务部负责人尹中余表示,受谈判周期、估值消化等因素的影响,上半年落地的并购交易不多。但据其观察,产业界已经意识到整合的魅力,产业并购会在一段时间后为市场带来惊喜,也一定会为资本市场注入新的活力。

A股并购热情待进一步激活

整体上看,上半年A股并购市场略有降温。据iFind数据,以首次公告日为计,上半年A股市场共披露1013起并购事件,对比去年同期的1205起,减少15.93%。

在严把IPO入口关的情况下,外界对并购寄予厚望,但为何并购市场反而降温?从买方视角而言,北京一位产业资本人士认为,IPO收紧只是导致并购卖方积极性增强,但买方意愿并未被影响。并购是高风险行为,目前大部分产业资本以观望为主,并购很难迅速活跃起来。

从卖方视角来看,并购标的的估值消化、博弈仍需要时间。尤其是在此前IPO预期下,大量拟上市企业估值较高,跟并购交易要求的估值存在一定差距。尹中余透露:“过去很多公司对标IPO来定的估值,动辄30倍、40倍的市盈率,现在拦腰斩断一半,买方还是嫌贵。上市公司之间的控制权交易也面临这种问题,有的公司在巅峰时期市值冲到上百亿元,现在可能回落到30亿元,转让控制权时却要求按60亿元估值来谈,很难谈拢。”

更深层次的原因是,当前A股并购重组正逐渐从套利逻辑转向产业逻辑。尹中余介绍,在2015年、2016年的并购“狂热期”,不管是卖壳还是跨界并购,只要看壳的市值大小、壳费高低、上市公司资产能否变现等三个指标,交易只需几个星期就能敲定。

产业并购则对交易提出了更多要求,买方要在估值合适的基础上,考察标的的现金流、成长性、技术先进性,还要看双方团队能否融合、产业上能否有“1+1>2”的效应等。所以产业并购的撮合难度更大、谈判周期更长,交易落地也会相对更少、更晚。

“硬科技”企业“先行一步”

从行业来看,“硬科技”成色更足的行业在并购上更为积极踊跃。据上海证券报记者不完全统计,以生物医药、机械设备、电子为代表的行业,是上半年并购市场的“主力军”,分别披露了95起、84起和84起并购事项。

6月下旬,紧跟着“科创板八条”的节奏,多家科创板公司更是“扎堆”披露了并购方案。如艾迪药业拟通过支付现金购买华西银峰、湖南可成、许志怀、陈雷、姚繁狄合计持有的南京南大药业有限责任公司(下称“南大药业”)31.16%的股权,交易价格约1.5亿元。本次并购完成后,公司将直接持有南大药业51.13%的股权。

电子行业亦是重磅并购频出。纳芯微公告称,拟通过现金方式收购麦歌恩,以进一步丰富公司磁编码、磁开关等磁传感器的产品品类,与现有的磁传感器产品形成互补。交易对价总计7.93亿元,交易完成后,纳芯微将直接及间接持有麦歌恩79.31%股份。

从产业周期而言,部分行业近几年的确迎来了并购的时间窗口。纳芯微战略投资中心总监张龙向记者分析道,并购是模拟芯片公司发展不可避免的一环,当前资产端的价格整体在下行,预计近几年是半导体行业的最佳并购时间。纳芯微早在上市前就开始了相应布局,一方面建立战略投资中心,围绕战略方向进行投资布局和并购机会挖掘,另一方面内部持续进行组织能力提升和流程IT建设、增强并购后整合能力。

业内预计,随着“科创板八条”的落地,“硬科技”企业的并购活动有望更加活跃。“科创板八条”提出:“提高并购重组估值包容性,支持科创板上市公司收购优质未盈利‘硬科技’企业。丰富支付工具,鼓励综合运用股份、现金、定向可转债等方式实施并购重组,开展股份对价分期支付研究。”有上市公司董事长表示,并购系列新政对其最大的吸引力,便是支付方式上的创新,这将明显调动企业的积极性。

产业整合趋势渐成

与往年相比,上市公司群体对基于产业逻辑的并购更为认可。有投行人士透露,在上半年好几单项目中,交易双方在见面前兴致并不高,但一碰头却“一拍即合”,彼此在产业整合上能迅速达成默契。

“有的项目在接洽前,上市公司和标的公司都怀疑:这样的并购有意义吗?但等我们把他们拉到一块,尤其是在现场参观完工厂之后,双方立马拥抱起来!买方感慨道,在国内走了无数个地方,终于找到有工匠精神的上游企业,这正是他们需要的。卖方同样惊喜,因为创始人已经年逾古稀,正愁找不到接班人,买方正是他想培养的接班人。”前述投行人士举例道。

有并购专家分析称,中国当前的产业结构与海外存在明显差异,产业整合大有可为。海外成熟市场的产业,比如汽车、电子、医疗等行业,已经历过数次整合,但中国的各个产业还非常分散。随着中国经济增长中枢下移,企业增长从需求侧转向供给侧,产业本身对整合的诉求更加强烈。

与此同时,很多第一代创业者已经到了放手的关口,这相当于为产业并购“添了把柴”。“越来越多的企业家,开始愿意考虑出让控股权,当然,企业相当于他们一手养大的孩子,做出决定还是比较纠结的。”前述并购专家称。

整体来看,在政策强力支持下,基于产业整合的大型并购交易有望越来越多。今年以来,围绕并购重组的重磅政策轮番出炉。多位并购专家、投行人士认为,监管层正旗帜鲜明支持上市公司借力并购重组做大做强杭州股票配资,预计上市公司的并购热情将继续回升。